隆平高科 是一家现代种业公司,主要从事农作物高科技种子及种苗的研发、繁育、推广及服务。公司主要产品包括杂交水稻种子、玉米种子、蔬菜瓜果种子、小麦种子、杂交食葵种子、杂交谷子种子、油菜种子、棉花种子及综合农业服务等,其中水稻种子、玉米种子、蔬菜种子为公司核心业务板块。

公司的第一大股东是中信集团,持股比例为 16.54%。中信集团是全国最大的国有大型综合性跨国企业集团之一,实际控制人是国家财政部。

短期看,粮食价格今年大概率还要继续炒高;长期看,粮食安全目前受重视程度很高,只有补足短板才能减少被美国卡脖子的风险。另外,转基因作物在国内放开是大趋势了,公司有相当深厚的积累。总体上说,公司可以炒作的点比较多,可以密切关注。

公司业务

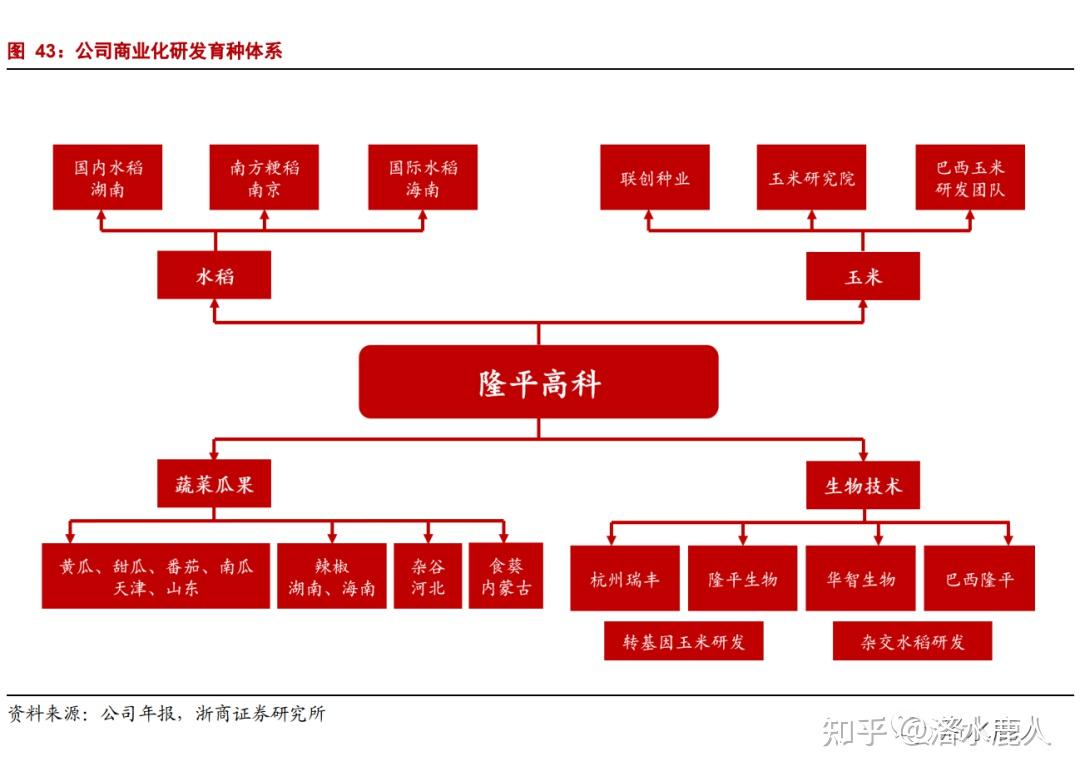

公司商业化研发育种体系如下:

· 水稻

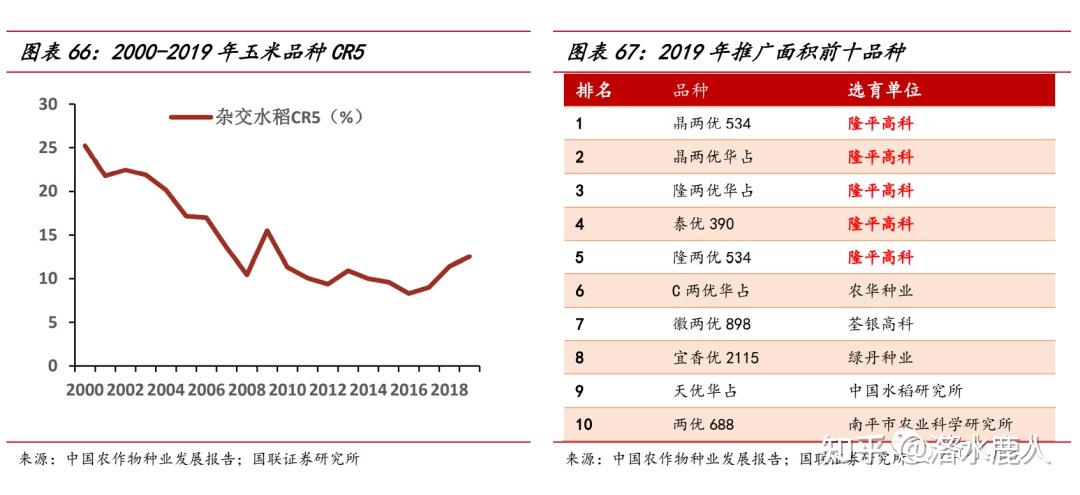

我国杂交水稻种植集中度下降,公司包揽五大推广品种。

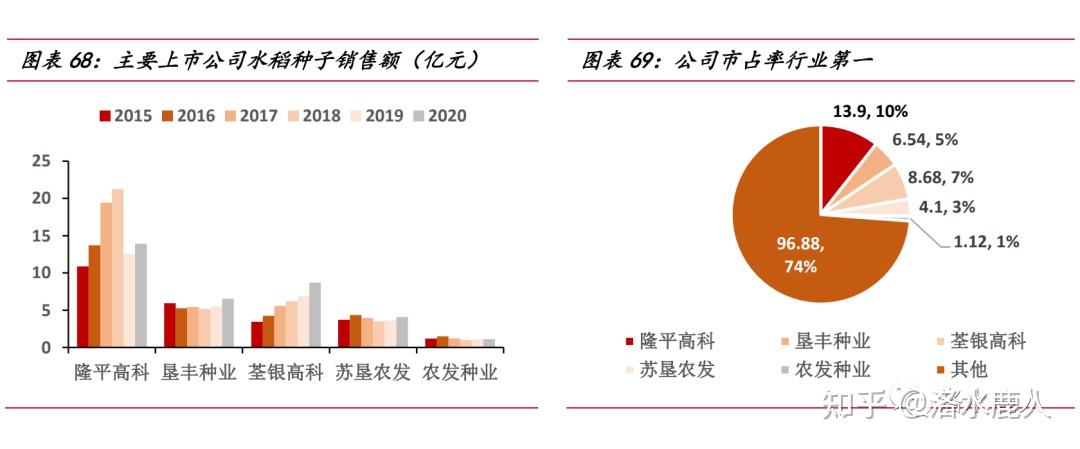

公司水稻种子市占率稳居行业第一。

公司持续深入推进水稻产业一体化,将原亚华种业等五大产业主体整合成立了亚华水稻事业部,以更强的内部协同应对行业竞争。

· 玉米

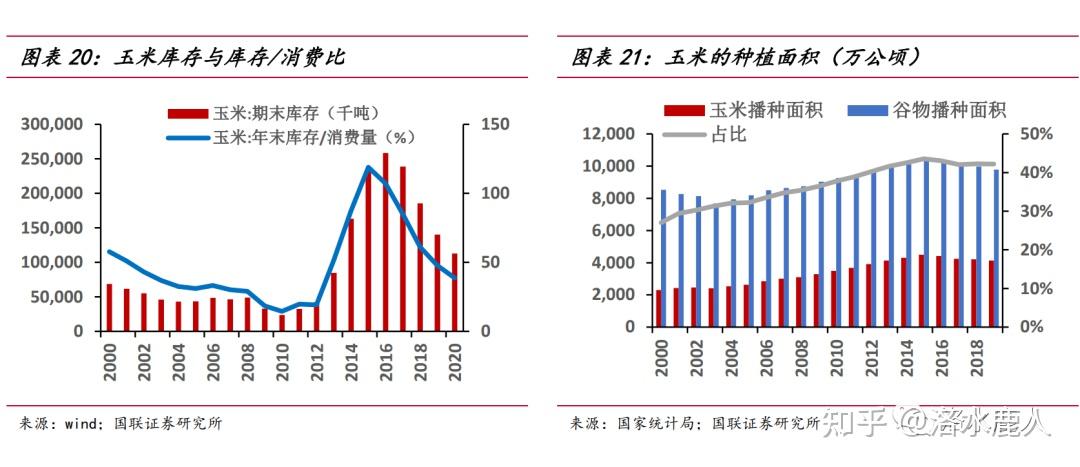

玉米的周期波动主要来自临储政策。2008 年金融危机之后,为保障粮食安全,国家开始推行玉米临储政策。种植户积极性上升,价格、播种面积、库存持续攀升。2008 至 2015 年,我国玉米播种面积从 4.65 亿亩上升至 6.75 亿亩,库存从 0.49 亿吨上升到 2.37 亿吨;2016 年临储政策取消,价格、播种面积连年下滑。2015 至 2020 年,播种面积从 6.75 亿亩回落至 6.32 亿亩,库存回调至 1.13 亿吨。2020 年,玉米库存消费比已下滑至 38.75%,临近库存安全线下限。

2020 年之后,国内生猪产能快速恢复,猪饲料需求较高,对玉米价格和玉米种子需求具有较强的支撑作用。

· 各业务纵观

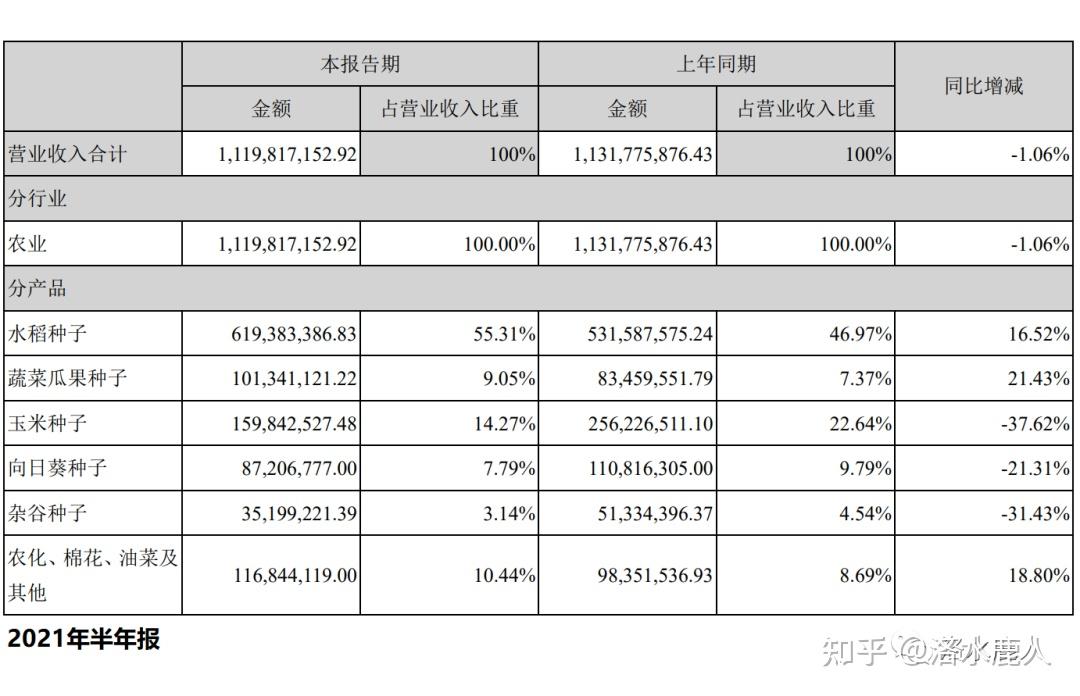

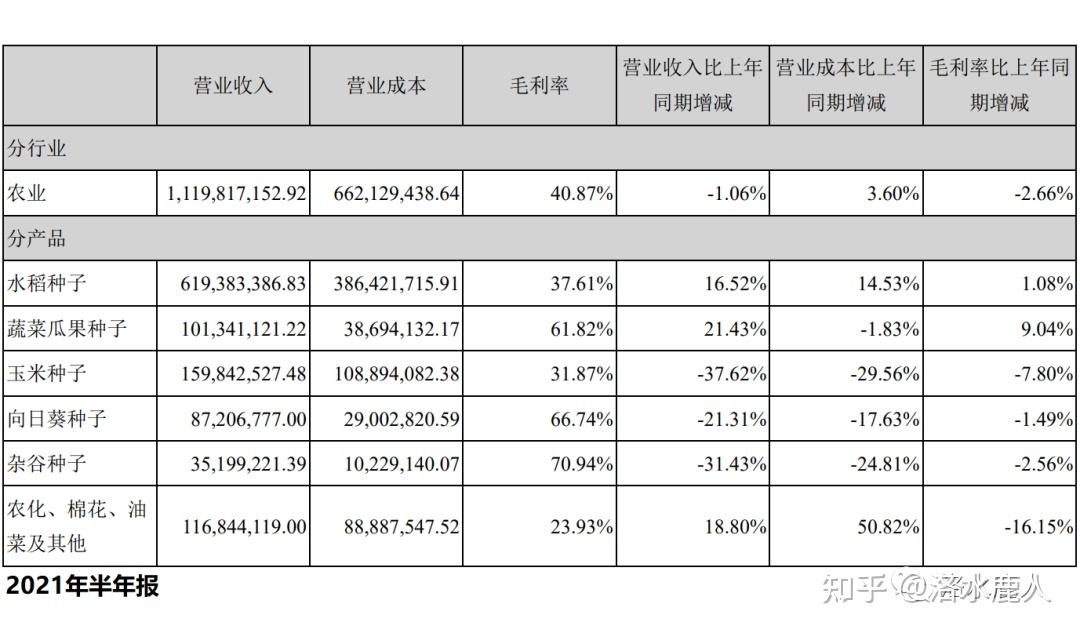

根据 2021 年半年报,公司营收占比最高的板块为水稻种子,比重为55.31%,毛利率为 37.61%;营收比重排名第二的为玉米种子,比重为 14.27%,毛利率

为 31.87%。

研发投入

生物育种技术被写入中央一号文件与十四五规划。2021 年中央一号文件明确提出,“打好种业翻身仗”、“尊重科学、 严格监管,有序推进生物育种产业化应用”。“十四五”规划提出,有序推进生物育种产业化应用,培育具有国际竞争力种业龙头企业。种业与生物育种上升到更加重要的战略位。

公司研发人员占比 16.59%。截至 2021 年 06 月末,公司累计获得授权植物新品种权 556 件,通过审定的农作物品种数量全国领先。公司建立了全球性研发创新体系,在中国、巴西、美国、巴基斯坦等 7 个国家建有多个育种站,试验基地总面积近 10000 亩,研发能力持续领先行业。

公司持续推进生物育种研发,在转基因玉米、基因编辑水稻等方面形成了成 熟稳定的研发布局。转基因技术方面,公司已经形成了杭州瑞丰、隆平生物双头发展格局,开发出新型抗虫、抗除草剂、产量、多基因叠加等多个性状基因载体。

2021 年上半年,杭州瑞丰转基因玉米产品瑞丰 125 在北方春玉米区基础上又获得了黄淮海夏玉米区和西北玉米区转基因生物安全证书;隆平生物转基因玉米抗虫、抗除草剂性状研发工作也取得阶段性突破,正按照农业农村部要求稳步推进法规试验及安全评价工作。

公司经营

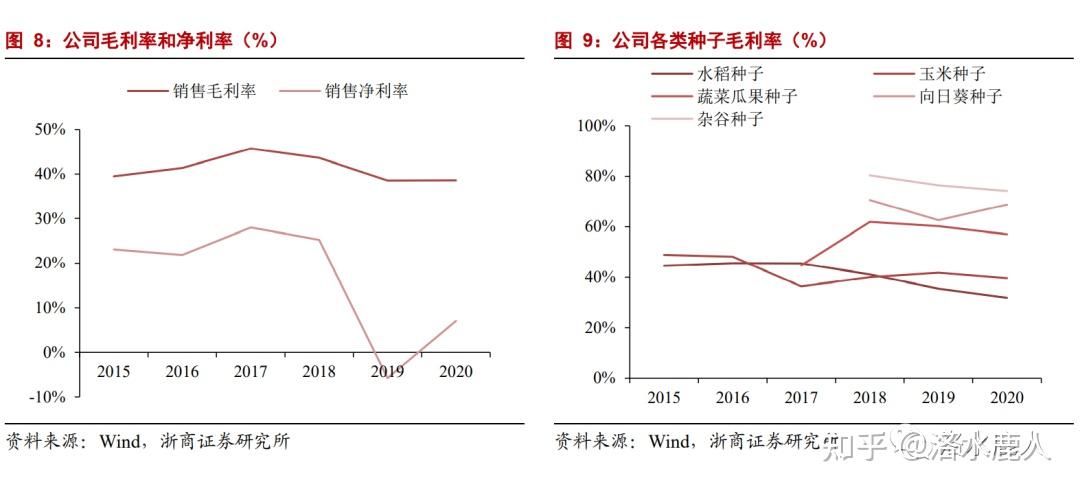

公司毛利率在 2015-2020 年总体保持平稳,其中蔬菜瓜果种子、向日葵种子和杂谷种子为高毛利产品。

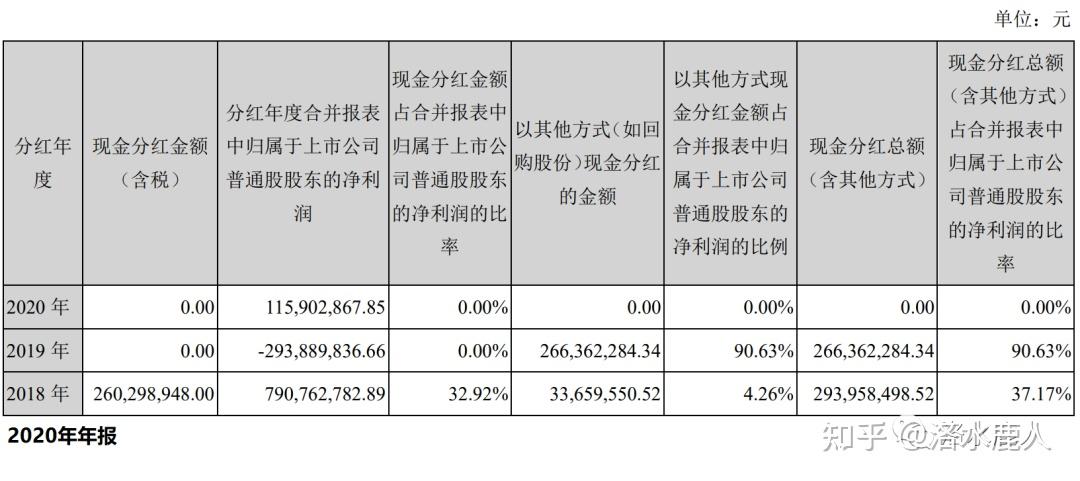

公司 2019 年和 2020 年净利润情况不佳,导致分红不稳定。在政策扶持下,相信公司经营情况会慢慢恢复。

公告跟踪

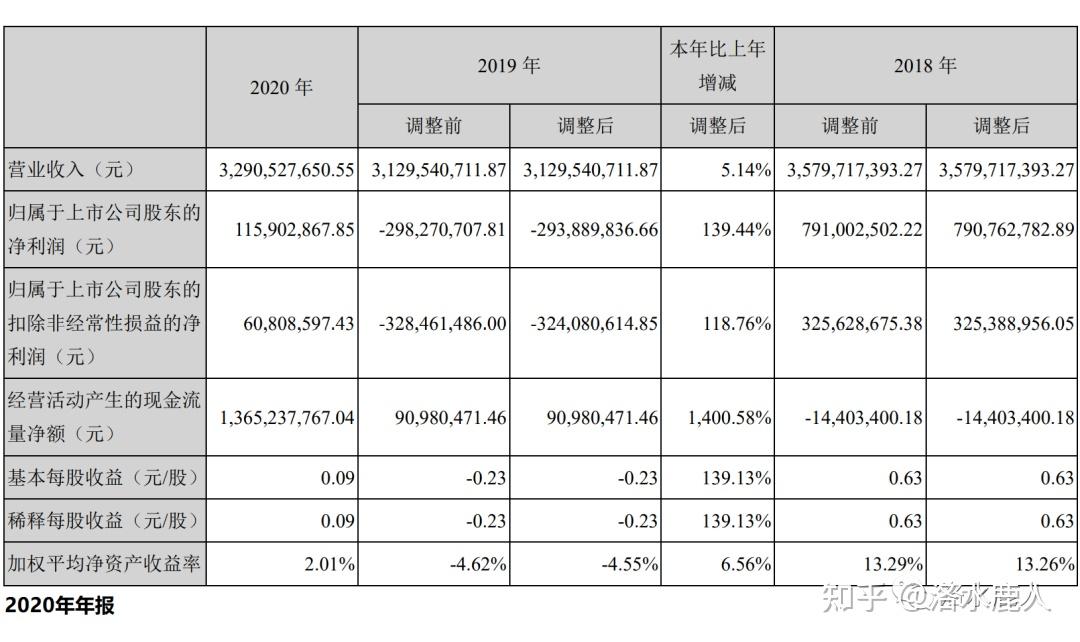

2020 年,公司营收 32.91 亿,同增 5.14%;归母净利 1.16 亿元,上年同期净亏损 2.94 亿元,扭亏为盈。

2021 年一季度,营收 8.5 亿,同增 5.44%;归母净利 0.41 亿,同增 69.14%。

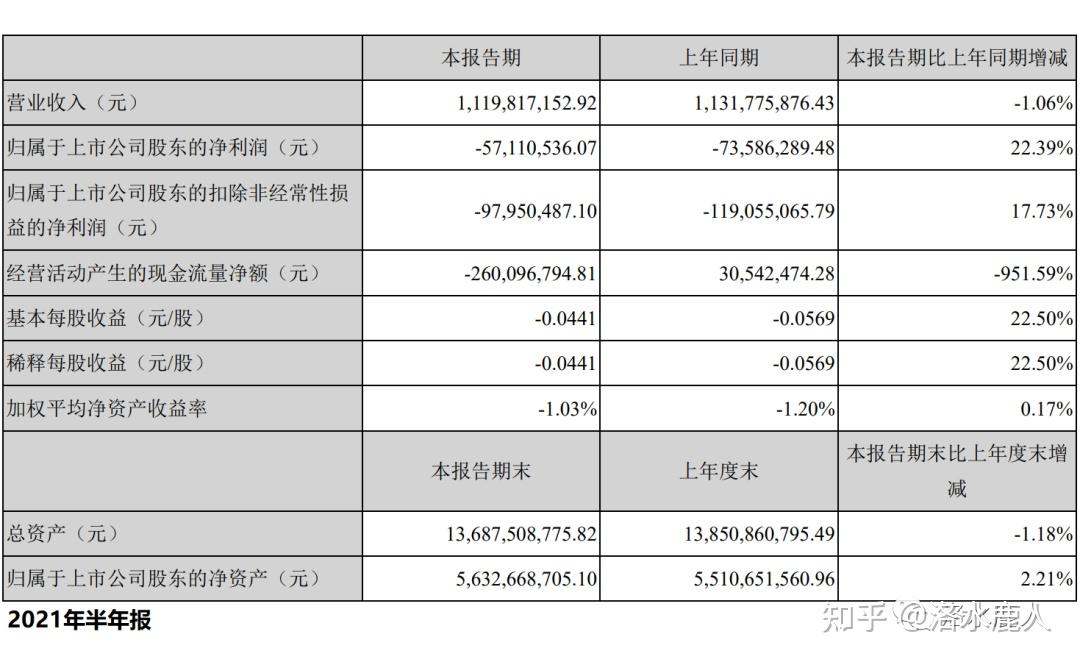

2021 上半年,公司营收11.20亿,同比下滑 1.06%;归母净利 -0.57 亿,比上年同期减亏 22.39%。

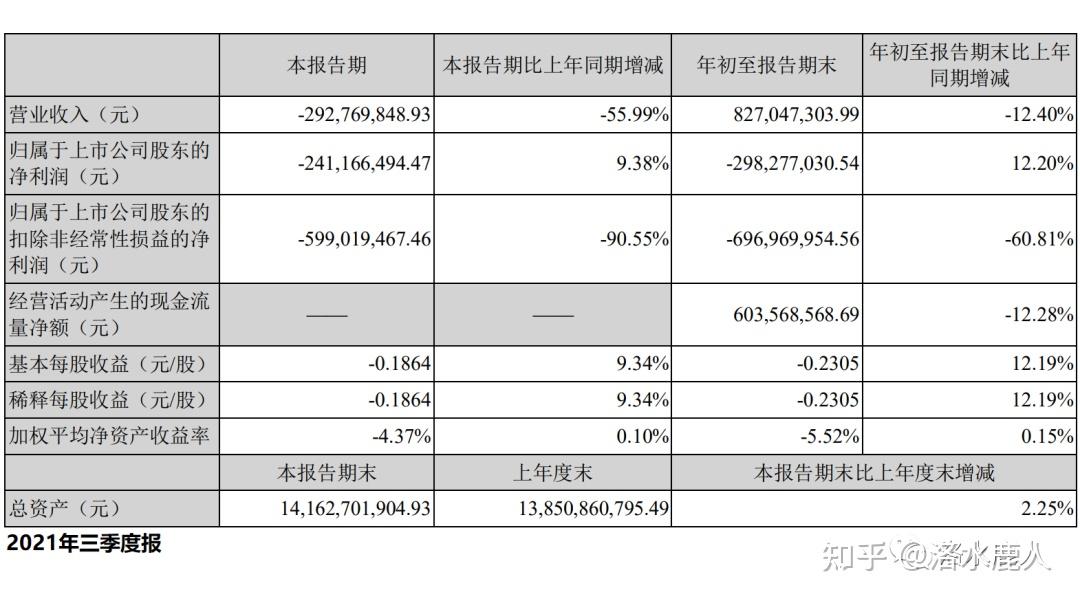

2021 年前三季度,公司营收 8.27 亿,同比下滑 12.40%;扣非归母净利 -6.97 亿,同比下滑 60.81%。

造成亏损的原因有以下几点:公司对库存清查,计提跌价准备 1.9 亿;2020 年四季度粮价上涨,经销商提前备货,公司发货量增加,导致 2021 年前三季度部分销售品种短缺;公司为降低库存压力,控制种植面积,导致部分销售品种供不应求,营业收入下降,净利润下降;子公司受国家粮食作物种植面积调整政策挤压向日葵等经济作物种植空间、仿品冲击和部分食葵主产区发生病虫草害的影响,营业收入下降,净利润下降。

==================================================

发布于:2022 年 03 月 07 日